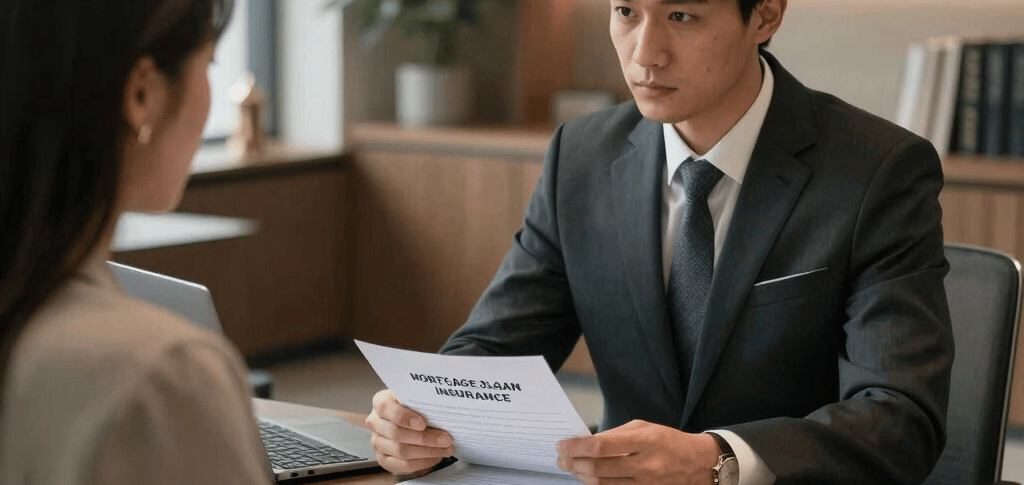

Courtier en assurance : pourquoi passer par un professionnel pour son assurance de prêt ?

Lors d’un achat immobilier, beaucoup d’emprunteurs concentrent principalement leur attention sur :

le taux du crédit,

les mensualités,

le montant emprunté.

Pourtant, l’assurance de prêt représente elle aussi une part importante du coût global du financement.

Cette assurance protège :

l’emprunteur,

la banque,

mais aussi la famille,

en cas :

de décès,

d’invalidité,

d’incapacité de travail,

ou parfois de perte d’emploi.

À Meaux, Marne-la-Vallée, Paris, Reims ou partout en Seine-et-Marne, de nombreux particuliers font aujourd’hui appel à un courtier en assurance afin d’optimiser leur assurance emprunteur et réduire le coût total de leur crédit immobilier.

Qu’est-ce qu’une assurance de prêt ?

L’assurance de prêt immobilier couvre le remboursement du crédit dans certaines situations empêchant l’emprunteur d’assurer ses mensualités.

Selon les garanties choisies, elle peut couvrir :

décès,

invalidité,

incapacité temporaire,

arrêt de travail,

perte d’autonomie.

Même si elle n’est pas légalement obligatoire dans tous les cas, elle est quasiment toujours demandée par les banques.

Pourquoi l’assurance de prêt est-elle si importante ?

L’assurance protège :

le patrimoine,

le logement,

les proches,

la stabilité financière du foyer.

En cas d’accident de vie important, elle évite que le remboursement du prêt ne devienne une charge impossible à assumer.

Elle représente donc une sécurité financière essentielle.

Beaucoup d’emprunteurs acceptent automatiquement l’assurance bancaire

Lors de la signature d’un crédit, les emprunteurs choisissent souvent directement l’assurance proposée par la banque sans réellement comparer les alternatives.

Pourtant, cette solution n’est pas toujours :

la plus adaptée,

ni la plus économique.

Les écarts de tarifs peuvent parfois représenter plusieurs milliers d’euros sur la durée totale du prêt.

Le rôle du courtier en assurance

Le courtier analyse :

le profil de l’emprunteur,

les garanties nécessaires,

les besoins spécifiques,

les contraintes médicales éventuelles.

Il compare ensuite différentes offres afin de trouver :

les garanties adaptées,

le meilleur rapport couverture/prix,

des solutions personnalisées.

Réaliser des économies importantes

L’assurance de prêt peut représenter un coût très élevé sur un crédit immobilier long.

Grâce à la délégation d’assurance, il est souvent possible :

de réduire les mensualités,

d’optimiser les garanties,

de diminuer le coût total du crédit.

Certaines économies atteignent plusieurs milliers voire dizaines de milliers d’euros selon les profils.

Adapter les garanties à son profil

Tous les emprunteurs n’ont pas les mêmes besoins :

âge,

profession,

situation familiale,

état de santé,

activité sportive,

statut professionnel.

Le courtier adapte donc les garanties en fonction :

des risques réels,

du budget,

des priorités du client.

Comprendre les garanties et exclusions

Les contrats d’assurance emprunteur comportent souvent :

exclusions,

délais,

franchises,

limitations,

conditions spécifiques.

Le courtier aide à mieux comprendre :

ce qui est réellement couvert,

les différences entre contrats,

les garanties importantes selon le profil.

Les lois ont facilité le changement d’assurance

Aujourd’hui, les emprunteurs peuvent plus facilement :

comparer,

changer,

renégocier leur assurance de prêt.

Les évolutions réglementaires permettent davantage de concurrence et offrent plus de liberté aux particuliers.

Le courtier accompagne justement ces démarches parfois complexes.

Le courtier accompagne aussi les profils spécifiques

Certaines situations nécessitent une analyse plus poussée :

professions à risques,

problèmes de santé,

sports à risques,

investissements locatifs,

profils indépendants.

Le courtier peut alors rechercher des solutions plus adaptées que les contrats standards bancaires.

Un gain de temps important

Comparer les assurances de prêt demande :

analyse technique,

lecture des garanties,

comparaison détaillée,

compréhension des conditions.

Le courtier simplifie fortement cette recherche tout en apportant :

expertise,

accompagnement,

conseils personnalisés.

Pourquoi faire appel à un courtier ?

Le courtier permet :

d’optimiser le coût du crédit,

de sécuriser le financement,

d’obtenir des garanties adaptées,

de gagner du temps,

de mieux comprendre les contrats.

Son rôle devient particulièrement utile dans un marché complexe et très concurrentiel.

Conclusion

Le courtier en assurance joue un rôle essentiel dans l’optimisation de l’assurance de prêt immobilier en aidant les emprunteurs à trouver des garanties adaptées tout en réduisant le coût global du financement.

Grâce à son expertise et sa capacité de comparaison, il accompagne les particuliers dans le choix d’une protection cohérente avec leur profil, leur projet immobilier et leur budget.

Qu’est-ce qu’une assurance de prêt immobilier ?

C’est une assurance couvrant le remboursement du crédit en cas d’incapacité de l’emprunteur.

Pourquoi passer par un courtier ?

Pour comparer les offres et optimiser le coût de l’assurance emprunteur.

Peut-on changer son assurance de prêt ?

Oui. Les lois récentes facilitent désormais le changement d’assurance emprunteur.

L’assurance bancaire est-elle toujours la meilleure solution ?

Pas forcément. Des alternatives peuvent être plus avantageuses.

Pourquoi l’assurance de prêt est-elle importante ?

Parce qu’elle protège financièrement l’emprunteur et sa famille en cas d’accident de vie.